2023年9月10日,一个经过实名认证的社交账号更新了一条动态。定位显示在德国慕尼黑,配文提到了历史悠久的慕尼黑车展,账号的主人正是威马汽车创始人沈晖。

屏幕之外,距离慕尼黑一万公里外的浙江温州,占地千亩的工厂大门被贴上了白色的封条,荒草开始在总装车间的试车跑道缝隙里蔓延。

几名被拖欠了数月薪资的前员工,在紧闭的铁门前徘徊,试图寻觅一丝复工的迹象。

一边是烧光了350亿人民币的造车帝国轰然倒塌,另一边是创始人遁入海外的静默。

当沈晖以“寻找海外融资”为由踏上飞往大洋彼岸的航班时,中国新能源汽车残酷的淘汰赛正进入最血腥的清场阶段。

谁也不会想到,这个手握最顶层政商资源、拥有全球最成熟供应链体系的老将,竟然会以如此方式金蝉脱壳。

答案或许并不在深奥的技术壁垒里,就隐藏在某些被刻意忽略的商业常识中。

1

2015年的冬天,蔚来创始人李斌四处奔走,试图说服江淮汽车为他的图纸代工。彼时的沈晖,穿着剪裁得体的定制西装,正从传统汽车工业的权力中心稳步走出来。

他拥有多数新造车门外汉难以企及的履历,在中国汽车界,沈晖的名字可是含金量十足。

在2010年那场耗资18亿美元的吉利收购沃尔沃世纪大案中,沈晖是最核心的操盘手。

他主导沃尔沃在中国市场落地,并带领沃尔沃在被收购两年后扭亏为盈,使中国成为沃尔沃全球最大和最赚钱的市场。

2013年沈晖因为与李书福有很多经营理念上的冲突,于是申请去哈佛商学院读AMP课程。课程读完后没多久,他就准备离开吉利了。

原本他有机会成为英菲尼迪全球总裁,但这个时候,多年前埋下的创业种子开始在他心里发芽。

2015年10月,沈晖在德国收购了一家名为“WM Motor”的公司,并把公司命名“Weltmeister”,这个德语单词意思是“世界冠军”。

长期的跨国车企高管生涯,在沈晖的认知版图里,汽车工业是重资产、长周期的精密制造艺术。

他看不上互联网人轻资产试错的玩法。

他在内部会议上定下基调:“代工造不出好车。”这是一个极具传统工业美学正确性的判断,却成了新造车时代最致命的枷锁。

2016年起,威马汽车先后在温州和湖北黄冈掷下近百亿重金,破土动工两座工业4.0标准的整车工厂,两座工厂规划总产能高达25万辆。

在第一台量产车尚未经受市场检验之前,庞大的固定资产投资已经锁死了公司的现金流。

当“蔚小理”将早期极其宝贵的融资砸向自动驾驶算法、智能座舱和用户社区运营时,威马的资金却变成了钢筋水泥、冲压机床和庞大的地推团队。

这让威马在起跑线上就背负了远超同行的包袱——重资产确实筑起了壁垒,但时代的考题已经悄然换成了软件定义汽车。

2

2018年3月,威马首款量产车EX5就从温州工厂下线了,这时蔚来的ES8刚上市3个月,理想和小鹏的量产车都还没有上市。

当年威马销量是3844台,排名所有新势力厂商第二,仅次于蔚来。

到了2019年,威马销量仍然排名造车新势力第二。

资本市场闻风而动,累计12轮的融资将总金额推高至350亿元。

上海国资、百度、腾讯,一份星光熠熠的股东名单,似乎已经为这家企业的未来做出了最强背书。

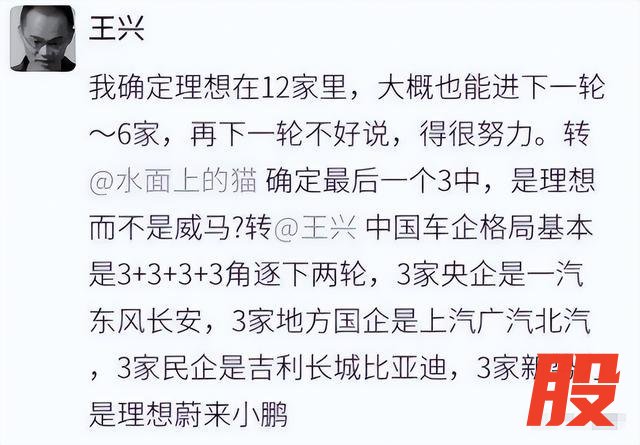

美团创始人王兴在2020年初抛出了那个著名的断言:造车新势力最终只能活下三家。名单里是理想、蔚来、小鹏。

沈晖则隔空约下赌局:“没进前三,我送一辆车。”

然而销售数据却分外打脸,2020年威马卖了2.2万辆,但排名跌到第四,蔚来、理想和小鹏排名前三。

2021年威马卖了4.4万辆,排名直接跌到第五,,紧随其后的零跑卖了4.3万辆。

更要命的是,威马的增速是最慢的,其他厂商的增速都超过了100%。

为了消化两座超级工厂巨大的闲置产能,威马动用了传统车企最擅长的手段:将车辆大规模推向网约车、出租车和租赁市场。

数以万计的绿色牌照威马汽车,开始在各个城市的火车站和机场排队接客。

短期内,销量曲线扶摇直上,工厂机器轰鸣,但代价却是灾难性的:当一辆车在街头与网约车深度绑定,它在C端个人消费市场的品牌溢价便被彻底摧毁。

那些渴望通过新能源汽车彰显科技品位与环保理念的中产阶级消费者,默默将威马移出了购车清单。

品牌向上的通道,被沈晖自己亲手焊死。

3

剥开销量的糖衣,最核心的技术空心化危机在2020年的秋天被彻底引爆。

10月,一段几十秒的行车记录仪画面在网络上疯传,一辆停在中国科学院力学研究所威马EX5突然爆发出剧烈的火光。

短短一个月内,四起连环自燃事件,将这家明星企业烧得面目全非。被迫召回的公告,成了压垮品牌信誉的最后一根稻草。

当然自燃过的新能源车并不止威马一家,蔚小理、特斯拉、比亚迪都发生过多次自燃事件,蔚来在2019年也召回过ES8。

自燃是锂电池特性所决定的,无法完全避免,只能依靠软硬件配合来尽量降低自燃风险,而威马相比其他竞品做的太差了。

自燃的表象之下,是极度扭曲的成本控制逻辑。

前期的重资产建厂抽干了资金池,为了压低物料成本,威马采用了传统车企最惯用的手段:引入多家电池供应商相互压价、混用装车。

这种被戏称为“抽盲盒”的电池组装方案,极大地增加了电池一致性和热失控管理的难度。

当隐患在马路上变成明火,省下的每一分钱都成了刺向自己的利刃。

更深层的无力感体现在智能化的缺位,威马虽然名义上和蔚小理都叫新势力车企,但实质上和传统车企并没有什么分别。

根据威马财报披露,2019-2021年,研发投入分别为8.93亿元、9.92亿元和9.81亿元。

对比一下蔚小理。蔚来这3年的研发费用是44.29亿、24.88亿、45.92亿,理想是11.69亿、11亿、32.86亿,小鹏为20.7亿、17.26亿、41.14亿,完全不是一个数量级的

由于缺乏足够的资金进行全栈自研,威马只能将“灵魂”外包。

他们选择深度绑定百度Apollo系统,试图以此弥补在自动驾驶领域的短板。

但在一个软件定义汽车的时代,将核心大脑交给第三方,意味着失去了产品定义的主导权和快速迭代的能力。当对手的车机系统每月OTA升级时,威马的车主只能忍受迟钝的交互和老旧的UI。

躯壳是重资产锻造的,灵魂却是租来的。

4

资本的耐心是有保质期的,尤其是当潮水退去的时候。

2021年的财务报表被摆上港交所的案头时,账面上的裂缝已无法用财技掩盖。

威马汽车曾经是上交所科创板的明星扶持企业,整个2020年都在为科创板做准备,但在2021年却主动撤回了上交所的IPO申请。

背后的原因,有很大一部分是沈晖看到了竞品在美股和港股上的风光表现,特别是蔚来,在2021年市值一度冲破千亿美元大关,在全球车企市值排行当中仅次于特斯拉和丰田,排名第三。

沈晖于是把目光直接对准了美股,可惜人算不如天算,2021年6月又爆发了滴滴事件,沈晖的政治敏感性让他立马改弦更张,把目标对准了港股。

威马于2022年6月1日递交上市申请,但用了6个月时间依然没有通过港交所的聆讯,根据公开信息显示威马汽车港股招股书已失效。

毫无疑问,21年和22年的糟糕业绩是影响威马上市的最直接原因。

招股书显示,威马汽车那一年的净亏损高达82亿元人民币,三年累计亏损超过170亿元。与此同时,科创板IPO折戟,港股借壳上市迟迟未能落地,输血的管道正在被一根根切断。

在一堆惨淡的数字中,一个极具戏剧张力的数据刺痛了公众的神经。

同一份招股书中披露,公司创始人沈晖在2021年的总薪酬高达12.6亿元。

尽管后续有声音辩解称,这其中绝大部分是受限制的期权奖励,并非实际落入腰包的现金。但在公司濒临绝境、一线员工面临裁员减薪的凛冬时刻,这个巨大的数字依然形成了一种极其荒诞的蒙太奇。

这组并置的数据,揭示了决策层与基本面之间致命的割裂。

董事会里的PPT依然宏大,但在全国各大城市的威马4S店里,经销商们正面临无车可卖、配件断供的窘境。

曾经遍布商场的直营店悄然撤退,一家原本有机会跻身第一梯队的科技制造企业,就这样在资金枯竭与战略误判的内耗中,失去了造血能力。

5

2023年10月,一纸破产重整申请书,为这场历时八年的资本游戏按下了终止键。

对于全国近十万名威马车主而言,灾难是以一种极其现代的方式降临的。

他们惊恐地发现,手机上的专属App无法登录,车内的智能中控屏变成了失去响应的黑屏。云端服务器停摆,数据清零,车辆瞬间退化成一堆无法联网的机械零件。

科技赋予的便利,在企业停摆那一刻,变成了最冷酷的惩罚。

沈晖的个人社交账号依然偶尔会有更新,IP地址在不同的海外城市之间跳跃,发布着一些关于行业趋势的宏观评论,仿佛一切危机都未曾发生。

而在国内,讨薪的员工群里渐渐没了声息,供应商的催款函积上了灰尘,那两座耗资百亿的超级工厂,正作为不良资产等待着被重组估值。

从燃油车时代的并购英雄,到新能源下半场的黯然退场,一种基于过往成功路径的傲慢,最终完成了对一个商业帝国的反噬。

时代抛弃旧日信徒时连一声抱歉都不曾留下,只剩一地生锈的钢铁,在无声地嘲弄那些刻舟求剑的野心。

倍悦网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯